还要赶路。

文 | 华商韬略 朝暮

知名校企紫光集团,2021年破产重组。在国内,它曾是最大的综合性集成电路企业,立下过“入股台积电,买下联发科”的目标,但资金链断裂。

2022年,李滨主导的资本入主紫光,完成重组。如今,3个年头已过,但摆在李滨面前的,也不尽是喜报。他要去跨越的山,一座连着一座。

【01 债务战争】

办公室墙上,贴满了股权结构图。

新任联席总裁文兵,正与大家伙梳理集团旗下的企业关系。太复杂了,他们把所有企业的股权结构,都打印了出来,“就像看地图。”

作为重整的操盘者,弄清这家庞大的机构,是第一步。

在文兵看来,紫光旗下的每一家公司都像是一个“葡萄串”,一级公司下面还有二级公司、三级公司,总共有数百家。

而切入核心后,则更为艰难。

文兵发现,紫光集团旗下的产业公司,没有太多的业务协同。大型科技公司的管理模式和组织架构,套不上去。

仅是梳理、调整、打通,就耗去了半年。

紫光集团,曾隶属于清华控股,中国最好的高校企业之一。

1988年,清华大学科技开发总公司创立,1993年改组成立清华紫光(集团)总公司。2003 年,清华大学成立了清华控股,紫光集团划入旗下。

对于老紫光来说,赵伟国是灵魂人物。

2009年,赵伟国进入紫光集团出任总经理。2010年,赵伟国控制的健坤投资,以2.8亿元入股获得紫光集团35.29%股权,后增至49%。

至此,赵伟国出任紫光集团董事长,负责实际运营。

他通过多笔“蛇吞象”式的投资并购,将业务触角延伸至芯片半导体、信息通信基础设施、云服务等领域,发展出了紫光展锐、新华三、长江存储等行业龙头企业。

紫光集团总资产,从2009年的13亿元,扩张至2020年6月近3000亿元。

但繁荣之下,风险暗涌。

2020年11月16日,紫光集团确认未能赎回13亿元人民币债券,债务违约,资金链问题暴露。

此后,多米诺效应显现,逾期债务越滚越大。

作为紫光集团的第一大股东,清华控股引入专门工作团队,开展风险化解工作。

据当时估算,截至2021年6月30日,紫光集团重整主体资产市场价值约1214.78亿元,匹配拟化解债务约1376.09亿元,资不抵债。

2021年7月,北京市第一中级人民法院宣布,受理债权人对紫光集团的破产重整申请。

一场千亿级的重整拉开帷幕。

此刻,李滨杀了进来。

2021年12月10日,李滨实控的智路资管,和建广资管组成的联合体,在最后一轮竞争中,击败浙江国资与阿里巴巴联合体,成为紫光集团管理人选定的投资方。

李滨提出了极具诱惑力的重整方案——有财产担保债权、税款债权及普通债权120万元以下的部分,全额现金清偿;普通债权120万元以上的部分,可在“现金+股票抵债+3年期留债”等三种清偿方式中,任选一种清偿。

总体上看,重整债权清偿率预期可达95%—100%。

北京一中院裁定批准重整计划后,紫光集团进入为期6个月的重整计划执行期。期间,共向1062家债权人偿付资金近600亿元。

2022年7月,紫光集团重整计划执行完毕。两家原股东——清华控股、北京健坤投资集团全部退出。

而战略投资人“智路建广联合体”设立的控股平台——北京智广芯控股有限公司,承接了紫光集团100%股权。

李滨成为新任董事长。

新班子的操盘下,紫光集团着重降低有息负债,恢复了企业信用,与若干银行建立“总对总”合作。

重整两年后,2024年,集团层面负债一度下降了67%,减少至400多亿元。

但近年来,紫光旗下部分核心企业,负债又呈现抬头迹象。

【02 两大核心,一个阿里】

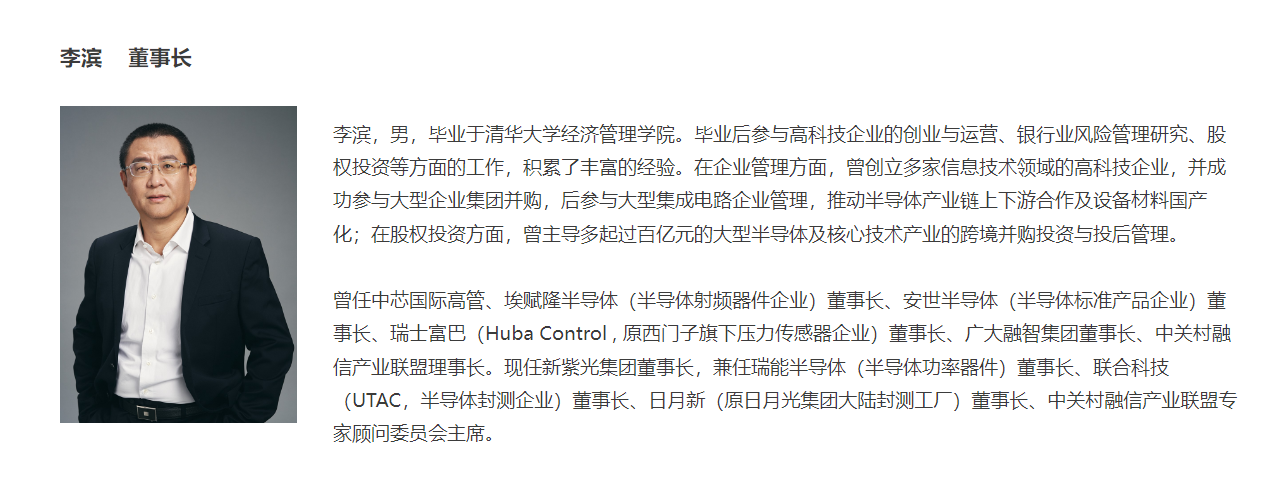

李滨生于1970年,本科毕业于清华大学经济管理学院,2011年担任中芯国际资深副总裁,此后曾创立多家信息技术领域的高科技企业。

▲李滨简介,来源:新紫光集团

2022年7月13日,在紫光集团重整收官之际,李滨向全体员工发表了一封信。

“紫光集团有着很好的行业布局,各个实体企业也都有一批经验丰富的管理团队,但为什么没有发挥出来优势,反而走向破产重整?”

李滨很坦诚,“除了资金方面的错配以外,还缺少两个东西:一是产业协同,集团内的企业都是各自为战,没有资源共享、协同管理,没有发挥出合力;二是产业链建设,集团下属企业众多、体系庞大,却没有进行完整的产业链布局,部分关键环节存在明显的短板”。

上任后,李滨设立了三个总部——业务总部、赋能总部和管理总部。

“今天的紫光集团规模很大,但业务发展和管理水平参差不齐,加上资金问题和债务的重压,面临的竞争和挑战也非常大。”

李滨熟谙资本运作,曾主导多起百亿级并购项目。

2016年,李滨领头创立——中关村融信金融信息化产业联盟,任职理事长。

联盟中有不少头部玩家,例如,中芯国际、京东方。

▲部分联盟成员展示,来源:中关村融信金融信息化产业联盟官网

该联盟主要侧重于资本方面,向成员提供投融资、金融信息化建设等服务,同时推动整合并购。

而联盟旗下,两大资管公司——智路资管、建广资管,是李滨开展资本运作的重要平台。

李滨是智路资管的实控人,该公司于2017年成立。

而建广资管,成立于2013年,实控人为——中建投资本管理(天津)有限公司。但李滨实控的一家公司,亦是建广资管股东。

在建广资管,李滨的话语权并不低。他曾以建广资管投资评审委员会主席身份,出席活动。

两大资管公司经常以联合体——智路建广,进入资本市场,近年来名声大噪,被称为“半导体大厂收割机”。

2017年,智路建广主导下,斥资约28亿美元,收购恩智浦旗下安世半导体,这曾是国内规模最大的一笔半导体并购案,此后由闻泰科技接手。

2021年底,智路建广斥资约93亿元,收购全球最大的半导体封测企业——日月光,位于中国大陆的四座封测工厂。

同在2021年,智路建广收购全球排名前四的半导体载具供应商——ePAK,补齐国内载具短板。

在半导体纵横捭阖,智路建广一度被美国关注。

2021年,智路资管以14亿美元,全资私有化收购著名韩国芯片厂商——

Magnachip Semiconductor (美格纳半导体),但被美国阻挠后失败。

2024年12月2日,美国发布出口管制的“强化版”新规,“实体清单”新增140家公司,建广资管、智路资管被列入其中。

李滨喜欢以写信的方式,与同事们沟通。

2022年初,他曾给融信产业联盟写过一封公开信,提及——“我们现在的商业模式与其他单纯的企业或投资机构都不一样,是一种聚焦在核心科技领域的控股型科技投资,和战略型产业运营结合的双轮驱动模式。”

在李滨看来,相比于单纯投资机构只能追求财务回报,“我们无论对于科技产业的理解、行业积累和投后管理赋能都要深入的多,有能力长期扎根。”

2024年年底,联盟换届,李滨辞去联盟理事长的工作,仅担任联盟顾问委员会主席。

此后,他更多以紫光集团一号位身份,出席各种活动。

而摆在李滨面前的问题,并不少。

【03 仍在路上】

李滨入主后,紫光集团的业务,被分为八大板块。

目前,“芯”“云”产业较为核心。

“云”产业中,紫光股份最有分量,主要为客户提供信息通信(ICT)基础设施等。

IDC数据显示,2024年,紫光股份在中国企业网园区交换机市场份额 38.2%,排名第一;中国企业级 WLAN市场份额28.5%,连续十六年保持市场份额第一;中国X86服务器市场份额12.6%,位列第三;中国刀片服务器市场份额 54.4%,蝉联市场第一。

但紫光股份近两年利润呈现下降趋势。

公开数据显示,2022年、2023年、2024年,紫光股份营业收入分别为740.58亿元、773.08亿元、790.24亿元;同期,其归母扣非净利润分别为17.59亿元、16.75亿元、14.56亿元,连续下降。

同时,紫光股份负债压力提升。

截至2022年底、2023年底、2024年底、2025年6月末,紫光股份的总负债分别为362.35亿元、472.22亿元、726.99亿元、802.01亿元,而总资产分别为740.63亿元、872.65亿元、888.14亿元、973.79亿元,负债规模增速高于资产增速。

上述情况下,紫光股份加大资本运作,今年6月3日向港交所主板递交上市申请,冲刺“A+H”股上市。

紫光股份的掌舵人,现年60岁的于英涛,曾是中国联通老将,曾任中国联通终端管理中心总经理;中国联通浙江省分公司总经理、党委书记。

2009年初,3G移动网络开始放号,于英涛代表中国联通多次赴美,经过艰苦谈判,第一次将iPhone引入中国。

2015年8月,于英涛被赵伟国请进紫光集团;2016年5月出任控股子公司——新华三集团总裁兼首席执行官;2018年4月,担任紫光股份董事长。

于英涛是AI信徒。2020年,他发布AI in All战略。

在他看来,人类文明走到今天,不冒险才是最大的风险。

“无畏的智人赤手空拳走出非洲草原,文明才由此布满蓝色地球;勇敢的万户坐在土制火箭上命丧当场,才有了阿姆斯特朗踏上月球。”

李滨入主后,对于英涛并未调整。

▲于英涛,来源:紫光股份官微

“芯”产业中,紫光集团旗下主要有三家公司——紫光展锐、紫光国芯、长江存储。

三者定位不同。

紫光展锐,主要开展移动通信芯片等业务,是国内最大的独立手机芯片设计企业,同时,也是全球公开市场3家5G手机芯片企业之一。

知名市场调研机构Counterpoint Research,发布的2025年第一季度全球智能手机应用处理器市场份额排名显示,紫光展锐出货量排名第四,市占率为10%,仅次于联发科、高通、苹果。

2023年6月,马道杰成为紫光展锐迎来新任董事长。

紫光集团在公告中表示,这一调整是为加强公司战略规划与管理。

马道杰曾是天翼电信终端公司的创始人和首任总经理。2017年12月加入紫光集团后,历任紫光国微常务副总裁、总裁、董事长等要职。

但2024年,紫光展锐营收145亿元,基本与2022年持平。

值得注意的是,紫光展锐也在加强资本运作。今年7月,紫光展锐在上海证监局办理辅导备案,拟于科创板上市,据称估值约700亿元。

而紫光国微,则以特种集成电路、智能安全芯片为两大主业。

其特种集成电路产品,主要应用于国防、航空航天等领域,产品已配套C919进行商业飞行应用。

紫光国微的智能安全芯片,广泛应用于金融领域,并逐步向汽车电子业务开拓,它研发了中国首款通过国际SOGIS CC EAL 6+安全认证产品,以及中国第一款具有完备知识产权、千万门级高性能芯片产品。

从经营情况看,2022年、2023年、2024年,紫光国微实现营收71.20亿元、75.65亿元、55.11亿元;扣非净利润24.62亿元、23.91亿元、9.26亿元,出现较大幅度下降。

另一家公司——长江存储,也很硬核。

成立于2016年7月的长江存储,总部位于武汉,在国内存储芯片领域举足轻重。它在紫光重整之前,就已是中国突破存储芯片“卡脖子”技术的核心企业。现在,是国内唯一实现3D NAND商业化的供应商。

2025年,长江存储以1600亿元估值,登上胡润《2025全球独角兽榜》,成为半导体行业价值最高的新独角兽。

近几年,美国政府曾将紫光股份旗下——新华三半导体,以及长江存储,列入“实体清单”。

2024年,李滨将紫光集团,更名为“新紫光集团”。

综合来看,重整后的新紫光进一步优化了产业布局,但也面临一系列压力。

而李滨明白,前路曲折。“我们今天发展科技产业,就是新时代的长征,前途必然会有崇山峻岭、艰难险阻。”

成功很漫长,紫光仍然在路上。